非银金融板块迎深幅回调 年内跌幅高达12.31%

2021-03-22 13:57:58来源:经济参考报

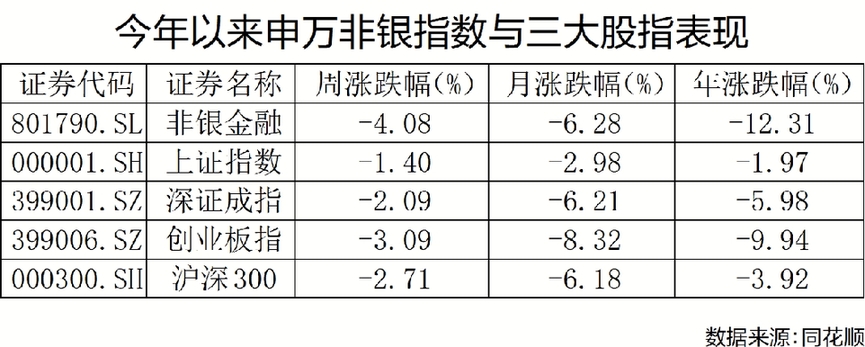

近一周来,非银金融板块迎深幅回调。同花顺数据显示,截至3月19日收盘,申万一级非银金融行业指数周内下跌4.08%,跌幅居于28个行业之首。3月以来,非银金融行业指数跌幅为6.28%,年内跌幅则高达12.31%。业内人士指出,市场行情整体低迷对证券板块形成一定影响,上市券商计提减值准备同样成为压制因素之一,但板块长期基本面依然向好,绩优低估企业有望获益;保险板块在利率上行预期下,估值修复有望持续进行。

光大证券指出,证券行业β属性较强,市场行情较大程度影响证券板块估值回调。自三月以来,A股市场出现明显回调行情。同花顺数据显示,上证指数、深证成指和创业板指月内分别下跌2.98%、6.21%和8.32%,与非银金融板块的低迷表现基本吻合。不过,光大证券表示,当前证券板块基本面向好趋势仍将保持。随着上市券商2020年年度报告的相继发布,绩优低估的券商板块有望获得关注。

另一方面,减值准备计提或成为压制券商板块的因素之一。中信证券19日发布的年报显示,公司2020年计提各项信用减值损失合计人民币65.81亿元,其中2020年第四季度共计提信用减值损失15.53亿元,对净利润的影响超过公司2020年经审计净利润的10%。据信达证券统计,目前已有17家上市券商预计计提减值230亿元,利润占比达15%。不过,其指出,考虑到行业整体质押比例较2018年大幅下降,一旦风险出清,在业绩增速确定的情况下,板块或迎来反弹。

从长期来看,不少机构指出,随着资本市场改革的加速推进和全市场注册制的到来,综合实力强的龙头券商将充分受益。信达证券表示,股市扩容、上市公司质量提升、中长线资金的持续流入带来的增量资金直接利好券商经纪、两融及衍生品业务发展,2021年行业ROE有望大幅提升。

而对于保险行业,机构认为,从2月保费数据来看,边际改善趋势仍在持续,而在利率上行预期下,保险行业估值修复将持续进行。华创证券指出,2月份为春节旧重疾产品销售后的过渡空窗期,业绩提升较慢,随着后续新重疾产品逐渐衔接,长期保障型需求随经济修复,以及代理人活动率的提升,预计单月增速将有所扩大。东兴证券也表示,从原保费数据看,新单口径寿险同比增速更为突出。披露新单数据的平安寿险和人保寿险分别同比增长19.5%和31.0%,其中平安寿险1-2月新单累计增速超过31%,数据十分亮眼。而利率上行或将持续驱动保险板块估值上升,在负债端改善和利率上行共同推动下,板块投资价值凸显。

责任编辑:hnmd003

相关阅读

-

-

-

哈尔滨银行不良率连续6年上升 2020年净利润同比下降60%至80%

3月16日晚间,哈尔滨银行发布的业绩预告显示,预期集团2020年度净利润同比下降约60%至80%。该行表示,净...

2021-03-18 -

-

-