5月乘用车市场低基数增量结束 批发销量走低和去库存特征明显

2021-06-09 11:32:15来源:盖世汽车

6月8日,乘联会对外公布了5月乘用车产销量。数据显示,5月狭义乘用车产量为157.6万辆,同比下滑2.6%;零售销量为162.3万辆,同比增长1%;批发销量为160.6万辆,同比下滑2.1%。由此来看,从5月份起,乘用车市场结束了之前几个月的低基数增量,与去年同期相比表现出相对稳健的运营状态。

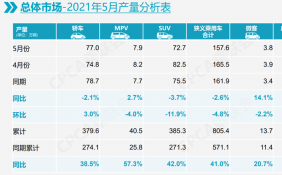

图表来源:乘联会

就5月狭义乘用车零售量来说,其整体表现与去年同期基本持平,同时与4月相比环比增长1%。乘联会秘书长崔东树认为,5月狭义乘用车的零售表现与历年的平均月度环比增速基本持平,符合季节规律。今年1-5月,乘用车零售量累计为836.4万辆,同比增长38.1%,仍处于2011年以来同期的最高增速。这一高增速一方面是去年同期的低基数所致,另一方面是新能源汽车高增速带来的拉动效应。

分品牌来看,5月豪华车零售销量为26万辆,同比增长13%;自主品牌零售量为60万辆,同比增长18%;主流合资品牌零售量为78万辆,同比增长3%。由此来看,豪华车在终端市场上仍处于热销状态,同时,自主品牌头部企业克服芯片短缺的压力,在产品、营销、服务等方面全面发力,取得了较高的增速。而主流合资品牌中,日系品牌5月零售份额为23.4%,同比下滑2.1个百分点;美系品牌5月零售份额为10.6%,同比增长0.6个百分点。此外,德系品牌5月零售份额也有所下滑。

5月狭义乘用车厂商批发销量为160.6万辆,同比下滑2.1%,但较2019年5月增长了4%。今年1-5月,乘用车批发销量累计为828万辆,同比增长38.8%,较2019年同期的表现基本持平。5月乘用车批发销量走低,零售销量增长,也预示着厂家去库存较为明显。乘联会数据显示,5月末厂家库存减少3万辆,渠道库存减少12万辆;2021年1-5月厂商库存减少21万辆,是历年同期去库存力度较大的一次。

批发销量的走低和去库存特征明显,最直接的原因是供应链端“缺芯”所致。从去年年底开始的芯片短缺一直延续至今,尤其二季度表现得更为明显,各大整车厂商因芯片短缺不得不调整生产节奏,采取更多灵活的方案稳定产销。

乘联会方面认为,芯片短缺影响的大部分是传统燃油车,新能源车仍呈现高增长状态。5月新能源乘用车批发销量为19.6万辆,同比增长高达174.2%。其中,特斯拉、比亚迪、上汽通用五菱、上汽乘用车5月新能源汽车销量均超过万辆规模。除了以上提到的车企外,蔚来、小鹏、合众、理想、零跑等新势力车企也有不错的表现;主流合资车企中,大众品牌新能源车占据48%份额,豪华品牌的纯电动产品市场占有率有待提升,日系以HEV为主,此类产品受芯片短缺影响较大,5月HEV乘用车批发销量为4.7万辆,同比增长81%。

乘联会预测6月乘用车产销有望保持相对平稳的状态,但由于去年6月乘用车产销基数偏高,接下来乘用车市场的增速也会逐步放缓。与此同时,由于海外疫情仍较为严峻,芯片短缺问题至今未能明显缓解,这就导致各大车企年中冲刺销量的难度加大,供应链安全问题将成各大厂商三季度关注的重点。

长远来看,随着三胎生育政策的出炉,车市也将迎来重大利好,乘联会认为这一政策将有利于7座SUV市场的增长,因为从2011年双独二孩生育政策开放,到2014年单独二孩生育政策放开,再到2016年全面二孩生育政策放开,不断放宽的生育政策为车市增长带来了较好的推动作用。 2017年,国内汽车零售销量达到2374万辆的峰值,随后2018年开始逐步下滑。(冯凉爽)

责任编辑:hnmd003