5月欧洲车市大增73.7% 三菱成唯一负增长车企

2021-06-23 08:14:55来源:每日汽车

看似大步流星,实则举步维艰。

得益于去年同期较低的对比基数,欧洲乘用车新车销量已经连续3个月实现大幅增长,不过实际上销量仍远远低于疫情发生前的水平。

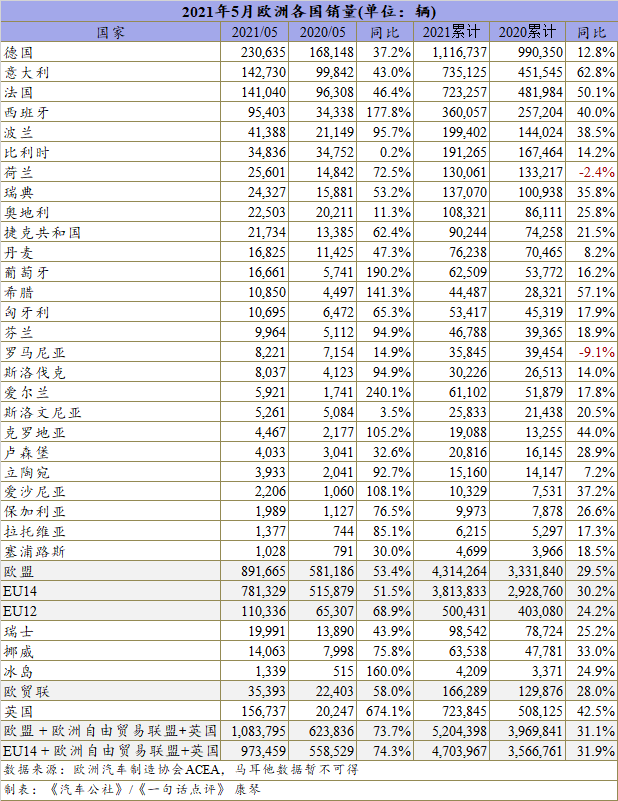

根据欧洲汽车制造商协会ACEA的数据,5月30个欧洲国家(包含欧盟、欧洲自由贸易联盟和英国)的乘用车销量同比增长73.7%至1,083,795辆。

这不但是连续增长的第3个月,也是今年内欧洲市场销量持续保持100万辆以上的第3个月,因此今年前5个月该市场的总销量也同比增长31.1%至5,024,398辆。

仅从这些数字来看,欧洲乘用车市场似乎已走出“阴霾”,但真相并非如此。

欧洲车市复苏缓慢

2020年5月,得益于每日新增确诊人数的逐渐减少,欧洲大多数国家逐步解封,许多经销商门店得以重新开放,但由于每天依旧存在一定数量的新增病例,所以各国都只是分阶段恢复,生产和生活都没有全面恢复。再加上,疫情期间消费者的收入受到严重影响,导致当时欧洲市场的成交量仍创下1990年以来的同期最低值,是以今年才能收获看似耀眼的增幅。

与疫情发生前的同期水平相比,今年的108.4万辆更是无法望其项背。根据ACEA统计的2010-2019年数据,除2013年外,其余年份的同期销量均高于110万辆。与最近的2019年相比,今年5月的跌幅将达到25.0%。

而之所以会略高于2013年,是因为彼时欧洲经济仍处于债务危机的持续衰退中,全年乘用车总销量仅为1,252.8万辆,其中5月的具体销量为1,083,430辆。这意味着,虽然今年5月的表现略好于2013年同期,但其实前者只有365辆的微弱优势,几乎可以忽略不计。

正如LMC Automotive的研究员所说,当前欧洲市场的需求仍较为疲软,近期的表现亦只能算是“平平”。

这一点也可以从五大市场的表现中得到证实。5月,德国、英国、意大利、法国和西班牙的增幅均超过30%,其中英国和西班牙的增幅更是分别达到674.1%、177.8%,但和整体市场一样它们的销量也远未达到疫情前的水平。

以增幅最“唬人”的英国为例,5月其销量为156,737辆,这与2013-2019年均高于18万辆的水平仍存在着一定的差距。

的确,即便目前欧洲各国疫情不断好转,消费者和各行业的信心也有所改善,可是与中国、美国相比,欧洲汽车市场的复苏仍较为缓慢。且受到芯片短缺的影响,未来数月内各大车企的产能都还将继续被严重制约,这使得短期内欧洲市场的销量可能也无法得到太大的提升。

考虑到去年6月和7月的销量都在110万辆以上,尤其7月达到128.2万辆,而近两个月却都仅维持在100万辆出头,因此接下来欧洲市场极可能又一次陷入负增长状态中。

唯一负增长的三菱

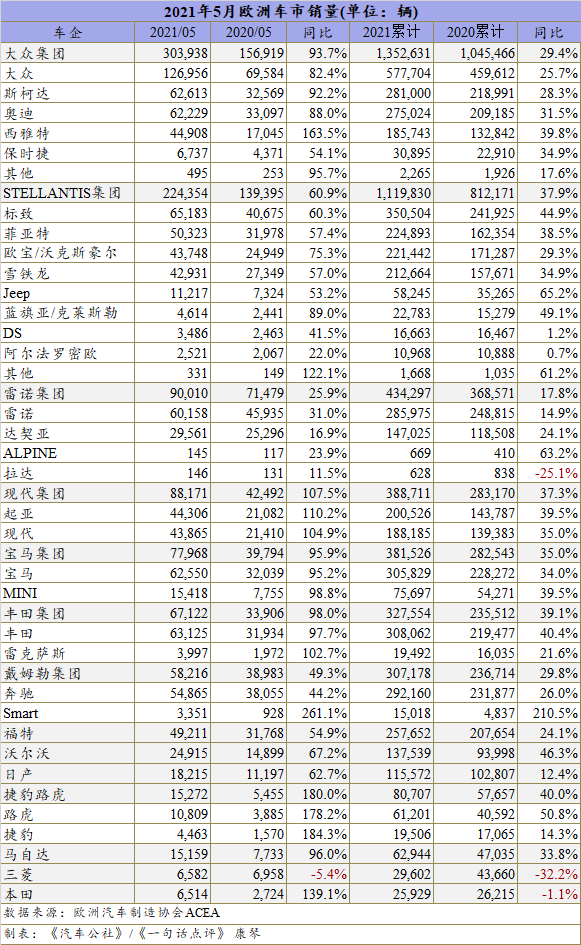

从各大车企的销量来看,让人感到诧异的是,纵然整体车市有如此大的增幅,却只有大众、现代、宝马、丰田、捷豹路虎、马自达和本田跟上了步伐,另外7家车企就没那么幸运了,其中的三菱甚至还出现负增长。

三菱会成为唯一的特例是因为,去年雷诺-日产-三菱联盟作出策略调整,未来三菱的重心将放在东南亚市场。原本,三菱在欧洲市场的销量就十分有限,近五年的年销量均未超过15万辆。为降低成本和减少亏损,三菱不但将“停止在欧洲推出新车”,还将逐渐减少Outlander、ASX、Eclipse Cross主力SUV车型的供给。

虽然,三菱表示在欧洲市场的维修保养等售后服务仍可正常进行,后期也将与雷诺加强合作关系,以贴牌的方式继续在欧洲市场提供具有竞争力的新车,但从今年的表现来看其销量已 大不如前。

截止5月,欧洲市场已连续3个月保持正增长,而在去年同期大幅走跌的前提下,今年三菱却仅在4月增长52.2%,其余月份均为负增长。因此,在欧洲14家主要车企中,三菱是目前唯一一家累计同比跌幅超过10%的车企。且考虑到贴牌的新车短期内并不会到来,接下来这种“迥然不同”的走势可能还会继续存在,甚至一直延续到年底。

至于另外6家“滞后”的车企,增幅最小的是三菱的盟友——雷诺集团,只有25.9%。由于目前更详细的车型销量暂未披露,只能根据现有的品牌销量作出分析。从品牌销量看来,集团表现较差是因为旗下的雷诺和达契亚的增幅都较为小,分别仅为31.0%和16.9%。 而这背后的根本原因是法系的大本营——法国市场表现不佳,同比仅增长46.4%至141,040辆。

5月法国的封锁措施确已放宽,但直到5月19日法国经销商们才得以重新开门,并且只能销售和交付预售订单,所以成交量并不理想。这直接导致以法国作为最重要市场的雷诺集团表现欠佳。

不过,相信随着6月法国经销商们的全面开放,接下来雷诺的销量会有较大的提升,至少单月恢复到10万辆以上不成问题。而STELLANTIS、戴姆勒、福特、沃尔沃和日产这5家车企的增幅虽未能赶上整体市场的节奏,但与三菱和雷诺相比差距并不大,真实情况如何还需拭目期待。(康琴)

责任编辑:hnmd003