“科创板医美第一股”华熙生物:收入数据自相矛盾 次抛原液销售收入占比成谜

2020-07-15 14:18:04来源:中国网

近日,韩国医美界的一则丑闻,将中国科创板上市公司华熙生物牵涉进舆论漩涡中。

据报道,韩国食品医药品安全厅日前表示,从6月25日起,吊销韩国知名生物制药企业美得妥(Medytox)公司三款肉毒素(A型肉毒毒素Meditoxin50、100、150)的产品许可,原因是美得妥公司在生产肉毒素的过程中,使用未经批准的原液,通过材料造假获得流通许可。

美得妥公司正是华熙生物的合作方。公开资料显示,2015年7月,华熙生物与美得妥在香港成立合资公司Medybloom(华熙美得妥股份有限公司),双方各自持股一半,公司从事Meditoxin(Neuronox)和美得妥公司其他医美产品在中国大陆市场的注册、销售工作。今年3月27日,华熙生物与美得妥公司分别向Medybloom增资1700万港币。值得注意的是,2019年年报显示,华熙美得妥股份有限公司2019年实现净利润-49.81万元。

美得妥公司的丑闻一经披露,无疑对华熙生物带来重磅打击。中国网财经记者查看华熙生物的招股书与年报,通过分析公司的次抛原液销售收入、以及应收票据及应收账款,发现诸多数据存在自相矛盾、难圆其说的现象,而华熙生物的回复更是让人一头雾水。

次抛原液销售收入占比成谜

华熙生物是中国的医美行业巨头,公司旗下拥有“润百颜(BIOHYALUX)”、“BIO-MESO”、“丝丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪 (QUADHA)”、“德玛润”等多个品牌系列,产品种类包括次抛原液、各类膏霜 水乳、面膜、手膜、喷雾等。公司目前形成了透明质酸及其他生物活性物质原料、医疗终端产品和功能性护肤品三大主营业务。

2019年,华熙生物上市的第一年取得了不错的成绩,实现营业收入18 .86亿元,同比增长49.28 %;归母净利润5. 86亿元;同比增长38 .16 %;经营活动产生的现金流量净额3. 65亿元,同比减少17 .50 %。其中,功能性护肤品实现营业收入6.34亿元,同比大增118.53%。

中国网财经记者了解到,华熙生物功能性护肤品营收的增长与次抛原液的销量大增密不可分。次抛原液是功能性护肤品下细分的产品种类,在2019年年报中,华熙生物表示:“次抛原液生产量及销售量较上年分别增长61.95%、56.48%,主要因产品市场竞争力持续增强,销量大幅提升,为满足市场销售需求,公司新增次抛生产设备,产量大幅提升。库存量较上年增长115.31%”。

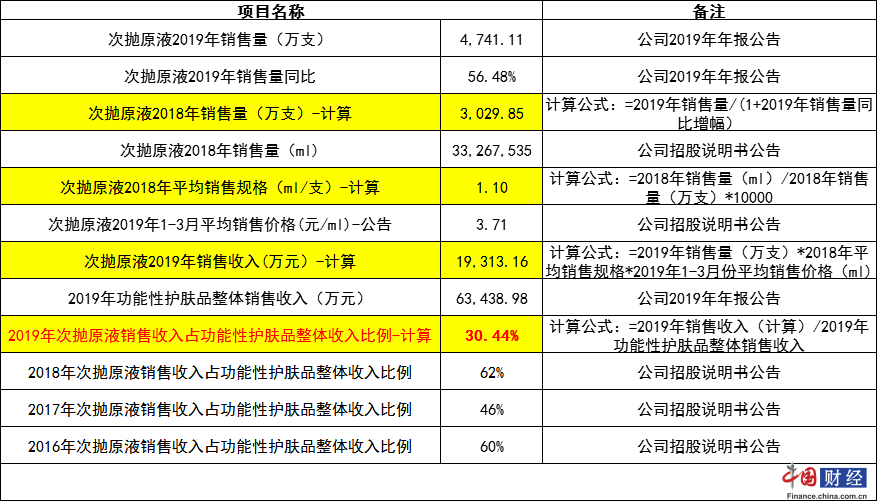

然而,中国网财经记者通过计算发现,事实并非如此。2019年年报显示,华熙生物次抛原液销售量为4741.11万支,销售量同比增长56.48%,据此可以推算出,2018年的次抛原液销售量应该为3029.85万支。另据华熙生物招股书,其次抛原液2018年的销售量为3326.75ml,根据【2018年销售量(ml)/2018年销售量(万支)*10000】可计算出,2018年次抛原液平均销售规格为1.1ml/支。

如若华熙生物在2019年没有对包装进行大规模整改,当年的次抛原液平均销售规格应该也为1.1ml/支,结合招股书数据,2019年1-3月次抛原液的平均售价为3.71元/ml,根据【2019年销售量(万支)*2018年平均销售规格*2019年1-3月平均销售单价】可计算出,2019年次抛原液的销售收入应为1.93亿元。

华熙生物2019年年报显示,2019年功能性护肤品整体销售收入为6.34亿元,通过【2019年销售收入(计算)/2019年功能性护肤品整体销售收入】可以推出,2019年次抛原液销售收入占功能性护肤品整体收入比例应为30.44%。(计算过程见表1)

表1:次抛原液销售收入占功能性护肤品整体收入比例计算过程

数据来源:华熙生物招股说明书及2019年年报

然而蹊跷的是,华熙生物在招股书中表示,2016年-2018年,次抛原液销售收入占功能性护肤品整体收入比例分别为60%、46%和62%。而计算出的2019年次抛原液销售占比30.44%,与2018年相比大幅下降51%,同时也低于2016、2017年占比水平。

这与华熙生物自己在年报中表述的“次抛原液生产量及销售量较上年分别增长61.95%、56.48%,主要因产品市场竞争力持续增强,销量大幅提升,为满足市场销售需求,公司新增次抛生产设备,产量大幅提升。库存量较上年增长115.31%”相差甚远。

关于中国网财经记者计算出的次抛原液销售收入占比结果,与2019年年报中的描述为何如此悬殊,中国网财经记者发函华熙生物对其进行采访,然而华熙生物给出的回复几乎可以用答非所问来形容。

为了避免断章取义,中国网财经记者截取华熙生物对此问题的全部回答如下:“公司功能性护肤品包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾及部分彩妆产品。2019年公司不断进行产品升级、丰富产品体系,多品类驱动使得公司2019年功能性护肤品销售收入较上年增长118.53%。次抛原液的收入增长与其产销量增幅匹配,公司不存在虚增2019年收入的情况。”但是对于中国网财经记者的计算结果,华熙生物未予置评。

应收账款大幅增长受质疑

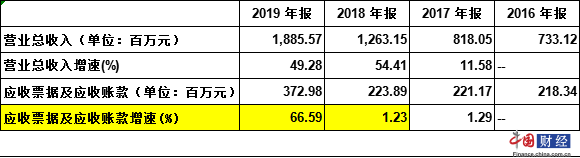

与此同时,华熙生物的应收票据及应收账款的大幅增长,也引起了中国网财经记者的关注。2019年年报显示,华熙生物营业收入同比增长49.28%,应收票据及应收账款同比增长66.59%;而此前,2017、2018年营业收入分别同比增长11.58%、54.41%,应收票据及应收账款同比仅增1.29%和1.23%。(见表2)

表2:营业收入与应收票据及应收账款增速对比

数据来源:华熙生物招股说明书及2019年年报

华熙生物对中国网财经记者表示,公司应收账款的增加金额远小于营业收入增加金额,主要是业务规模扩大,功能性护肤品业务引入新的经销商及线上分销渠道,产生了相应的赊销余额。

不过,华熙生物在招股书中对于功能性产品销售模式的描述为:“目前主要是结合线下、线上两种渠道进行销售。在线下渠道公司采用经销商销售为主的模式,公司将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售。在线上渠道,公司主要采用直销和经销的模式。公司直销模式客户主要为个人客户,通过公司直接针对消费者结算模式进行销售,即公司与天猫、淘宝、小红书等平台签订平台服务协议,在平台开设店铺(旗舰店、专卖店等)面向终端用户进行销售。公司经销模式主要指公司对京东自营商城等线上平台的销售;该等销售收入确认是以线上平台和公司签订的合作运营协议为依据,根据平台定期向公司发出的销售结算单并由公司复核确认后确认收入。”

如果功能性产品线下采用卖断方式给经销商,或线上向个人客户直销,为何会产生应收账款?对此,华熙生物在回复中国网财经记者时表示“经销商模式中,公司对于信用情况较好的客户给予一定的信用期,产生应收账款。同时,卖断为一种销售模式,指在买卖行为中产权的彻底转移,与是否产生赊销并无直接联系。”

然而,中国网财经记者注意到,2019年年报显示,华熙生物应收账款前五大客户中的第一名、第三名、第五名客户分别为上海金通钰达生物科技有限公司、深圳市佳一睿贸易有限公司、北京五月茉子商贸有限公司。然而,招股书显示,2019年1-3月,上述三家公司还未出现在公司应收账款前五名客户名单中。

天眼查数据显示,上海金通钰达生物科技有限公司成立时间为2018年6月,注册资本为100万元;深圳市佳一睿贸易有限公司成立时间为2013年3月,注册资本为100万元;北京五月茉子商贸有限公司的成立时间为2017年7月,注册资本为200万元。上述三家公司不仅注册资本较少,且实缴资本皆为0。

华熙生物是否通过关联方虚增收入?当被问及上述三位客户是否主要为功能性护肤品经销商时,华熙生物选择对此问题“视而不见”。

某消费品行业分析师在接受中国网财经记者采访时表示:“一般来说,上市公司为调节利润,会向渠道或关联方压货以达到增加收入的目的,新增的规模较小、无实缴资本的渠道客户,很有可能是上市公司的关联方。(不特指华熙生物)”

研发投入低于行业平均水平屡遭函询 科创板属性遭质疑

其实,医美行业的高毛利率、甚至是暴利模式一直让业内人士对其持续性表示质疑。2016-2019年,华熙生物的毛利率分别为77.36%、75.48%、79.92%、79.66%,虽然2019年的毛利率略有下滑,但总体一直比较稳定。

对于医美行业的暴利模式以及未来走势如何,华熙生物表示,华熙生物是一家聚焦生物科技的高新技术企业,研发投入大、毛利率高是生物科技企业的特点。高毛利率,是对研发持续投入和技术持续创新的支撑。公司通过二十余年的持续投入,在透明质酸原料领域已经建立了较高的技术壁垒和产业链优势。凭借公司的核心技术优势,近年来发力终端市场,进行全产业链布局,获得市场认可,毛利率得以维持在一个较高水平。

提起研发,华熙生物上市后的研发水平一直深受市场关注,毕竟它被誉为科创板医美第一股。华熙生物招股书显示,其透明质酸研发生产为核心的微生物发酵技术平台处于全球领先。然而,上市前后,华熙生物共收到了4次来自上交所的询问,其“核心技术”不断遭到质疑。

2016年至2018年,华熙生物的研发支出分别为3.27%、3.14%、4.19%,上交所曾针对华熙生物研发费用低于同行业可比公司的情形下,还能保持国际领先地位的方法和合理性进行了问询。

对此,华熙生物也颇为坦诚,直接坦言其核心技术是从别处收购而来。2001年5月,华熙生物向山东省生物药物研究院购买了发酵法生产药用透明质酸的初始技术,并于同年一次付清项目技术转让费共计45万元。

从研发投入来看,2019年华熙生物的研发投入金额为9388.62万元,低于同行业可比公司平均值1.97亿元;研发费用率为4.98%。虽然华熙生物的研发费用率略有提高,但相较科创板其他企业来说,仍处于偏低水平。

华熙生物在回复中国网财经记者时表示,对于企业在研究、开发和技术成熟等不同阶段,其对研发投入的费用并不相同。在技术成熟阶段,已不能完全只看其研发投入占比,而忽视其研发成果。

责任编辑:hnmd003