医药板块大幅回调 多只白马股强势反弹

2021-03-15 11:47:52来源:经济参考报

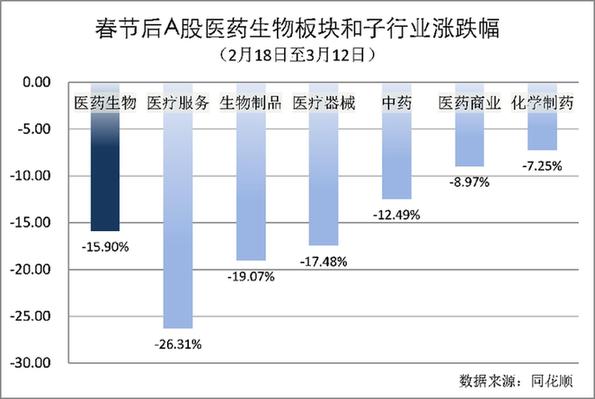

医药板块高估值仍在持续消化中,申万医药生物指数春节后已累计下跌15.90%。不过,上周(3月8日至12日)后三个交易日,医药板块连续走高,多只白马股强势反弹。当周14只个股获北向资金净买入额过亿元。

同花顺数据显示,上周申万医药生物指数累计下跌3.70%,跑输沪深300指数1.49个百分点,板块内366只个股中仅52只上涨。细分领域看,六个子板块全部下跌,其中化学制药和医疗器械跌幅居前,分别下跌4.84%和4.48%,医药商业、生物制品、中药、医疗服务全周跌幅分别为4.08%、3.83%、2.92%、1.27%。

但3月10日开始申万医药生物指数连续三天上扬,累计涨幅3.83%。期间,板块内163只个股股价上涨,智飞生物、爱尔眼科、万泰生物等多只千亿市值公司涨幅超10%。同时,61只医药股上周获北向资金增持,其中爱尔眼科、昭衍新药等14只个股周内北向资金净买入额过亿元。

春节以来,医药生物板块大幅回调。2月18日至3月9日的14个交易日里,申万医药生物指数下挫19%,板块内超半数个股股价下跌。其中,通策医疗、爱美客、欧普康视、爱尔眼科跌幅超40%,还有39只个股跌幅超20%。渤海证券指出,截至3月9日,申万医药生物板块剔除负值情况下,整体TTM估值为39.44倍,相对于剔除银行股后全部A股的估值溢价率为58.56%。

国海证券称,近十年医药行业两次较大幅度回调分别出现在2011年和2018年下半年,与本次下跌不同的是,前两次医药板块本身都有较重大政策性利空出炉,行业估值逻辑和利润预测产生剧烈变化。2011年国内公立医院药品采购推出首次“集采”的探索方案,2018年下半年叠加长生生物疫苗事件、国家医保局成立后的首轮正式集采,重大的行业利空重塑了制药板块格局和估值逻辑。而此次下跌政策层面无不稳定因素,医保局的相关集采活动和国家医保谈判已经常态化,且高景气细分行业的增速显著高于前两次下跌时的行业增速。

机构普遍认为,医药行业基本面依然良好,产业升级趋势没有改变,看好优质医药企业中长期发展前景。从基本面看,截至发稿,医药板块已有13家公司发布了2020年年报。其中12家归母净利润同比正增长,戴维医疗、冠昊生物归母净利润同比翻番。此前,在发布业绩预告的218家上市药企中,143家预计2020年业绩预喜(包括预增、略增、续盈、扭亏和减亏),占比达65.6%。

国家统计局规模以上医药制造业数据显示,2020年全年累计实现营业收入2.49万亿元,同比增长4.5%,实现利润总额3507亿元,同比增长12.8%,而2020年前三季度累计收入和净利润增速分别为1.6%和8.2%,表明2020年第四季度医药行业持续改善。

光大证券研究表示,临近年报和一季报披露,市场关注点会重新回到业绩主线上来,看好医药板块今年一季度景气度持续向上,疫情受益和疫后加速修复两个方向存在机会。(张小洁)

责任编辑:hnmd003

相关阅读

-

-

-

73家公司获机构密集调研 华阳集团等公司累计接待参与调研超100家

本周(3月8日至3月12日),沪深两市股指呈现连续下跌后震荡回升,上证指数、深证成指累计周跌幅分别为1 4...

2021-03-15 -

-

-